A quem quer que se pergunte sobre os rumos do mundo não passa despercebida a dúvida sobre a posição atual da maior potência do planeta, os Estados Unidos.

Na literatura que debate o tema, são raros os que pensam que os EUA não se encontram em franco declínio. Por outro lado, há aqueles que distinguem entre declínio absoluto e declínio relativo. Afinal, aonde vão os Estados Unidos: para baixo, para cima ou para lugar nenhum na distribuição global do poder?

A questão cambial

Na década de 1970, o presidente Nixon desvalorizou o dólar americano duas vezes consecutivas (em 1971 e 1973) com o objetivo de reverter a então deterioração do balanço de pagamentos de seu país em face da ascensão econômica da Europa ocidental e do Japão. Por trás da rivalidade econômica com seus parceiros políticos havia um diagnóstico claro: se não era mais possível competir com base em inovações tecnológicas (a crescente tecnologia japonesa ilustrava o obstáculo), que os EUA deslocassem a competição para o nível dos preços.

Os EUA saíram vitoriosos? A distribuição de poder econômico não voltou ao patamar do imediato pós-guerra. Entre 1945 e 1958, o mundo viveu a famosa escassez de dólares bem analisada pelo argentino Raúl Prebisch. Os EUA jamais recuperaram aquele poder de deter a liquidez mundial em suas próprias mãos.

Certamente, a hegemonia do dólar, seu desatrelamento em relação ao ouro e a capacidade exclusiva de emissão por parte dos Estados Unidos ainda mantém a capacidade de influenciar a liquidez global, mas o acúmulo de reservas estrangeiras em dólar já é fato consumado.

Atualmente, o presidente Donald Trump segue os passos de Nixon em sua guerra comercial implacável contra a China. Os chineses, no entanto, são os maiores detentores de títulos da dívida pública americana. Logo atrás vem o Japão.

China e Japão drenam o excesso de liquidez em dólares de seus mercados direcionando-o para a compra de títulos da dívida americana. Com isso, eles mantém o yuan e o iene desvalorizados, e portanto suas exportações não perdem competitividade. É a mesma arma utilizada por Nixon, a desvalorização cambial, porém com métodos próprios.

Não fosse a desvalorização cambial, não haveria competitividade contra os Estados Unidos. Por isso, há expectativa de que a China alcance os EUA, mas não mais o Japão, que se encontra estagnado há muito tempo.

Desde o Acordo de Plaza, em 1985, quando os EUA arquitetaram a desvalorização do dólar em relação a outras moedas importantes, incluindo o iene, o Japão perdeu competitividade relativa. Dependente de exportações, o Japão entrou em crise logo em seguida, e a década de 1990 foi considerada perdida para o país.

Comentadores catastrofistas costumam indicar a possiblidade – muitas vezes confundida com torcida – de que a China irá vender seus títulos da dívida pública americana em troca de dólares. Isso seria um erro estratégico impossível de dimensionar, e portanto só ocorreria sobre profunda pressão de seu principal antagonista, os EUA.

Com a guerra comercial, talvez esse seja o objetivo principal de Donald Trump: negociar uma valorização do yuan em relação ao dólar, diminuindo a competitividade das exportações chinesas.

Em resumo, a incapacidade dos Estados Unidos de controlar a liquidez global em todos os seus aspectos significa um declínio relativo de seu poder internacional. Se, entre 1945 e 1958, havia nos EUA a capacidade de domar o sistema monetário internacional, atualmente essa possibilidade se encontra no campo da influência, ainda que, certamente, seja o poder econômico mais influente do mundo neste sentido.

A questão dos investimentos

Donald Trump está tentando trazer os investimentos americanos de volta para casa. Em 2018, novas regulamentações governamentais possiblitaram que os Estados Unidos taxassem lucros de empresas americanas no estrangeiro ainda que esses lucros não fossem repatriados.

A ideia era forçar as empresas a remeterem seus lucros aos EUA. Isso poderia gerar dois desdobramentos importantes: i) o aumento de investimentos domésticos, atendendo à demanda dos eleitores de Trump por mais empregos e sua promessa de gerá-los; e ii) a restrição do contínuo acúmulo de reservas em dólares em outros países, principalmente a China.

É complicado medir a extensão dessa medida e se seus resultados ocorrerão no médio prazo. Mas ela revela certa consciência dos formuladores da política americana de que o investimento estrangeiro das multinacionais, atualmente, contribui menos para o interesse nacional e mais para os interesses corporativos. Robert Gilpin, renomado estudioso da economia política internacional, já apontava essa tendência em 1975.

O que mudou? Em 1975 a preocupação era com o Japão e a Europa. Os EUA suportaram aquela primeira perda de poder relativo. Diante de uma segunda ameaça, vinda da China, e ainda mais agressiva, os líderes americanos parecem estar mais aflitos.

Além disso, naquela época os EUA não eram uma economia fundamentalmente baseada no endividamento, como hoje. Na ausência de soluções e diante do fantasma de mais uma recessão, gerar empregos no mercado interno tornou-se uma questão premente.

Em resumo, o poder dos Estados Unidos foi abalado também nesse aspecto, pois de enormes ativos nacionais, os investimentos estrangeiros, particularmente na Ásia, tornaram-se uma questão problemática. Para medir a dimensão desse possível declínio, contudo, é importante analisar um último ponto.

Impasse sistêmico: a questão da distribuição global de poder

Nos tempos atuais, o grande rival dos EUA é a China. Os chineses entraram no jogo de poder mundial de forma irreversível, chacoalhando as posições relativas dos diversos competidores internacionais, incluindo os EUA.

Irão eles assumir a liderança hegemônica mundial nos próximos anos, nas próximas décadas? O século XXI será asiático?

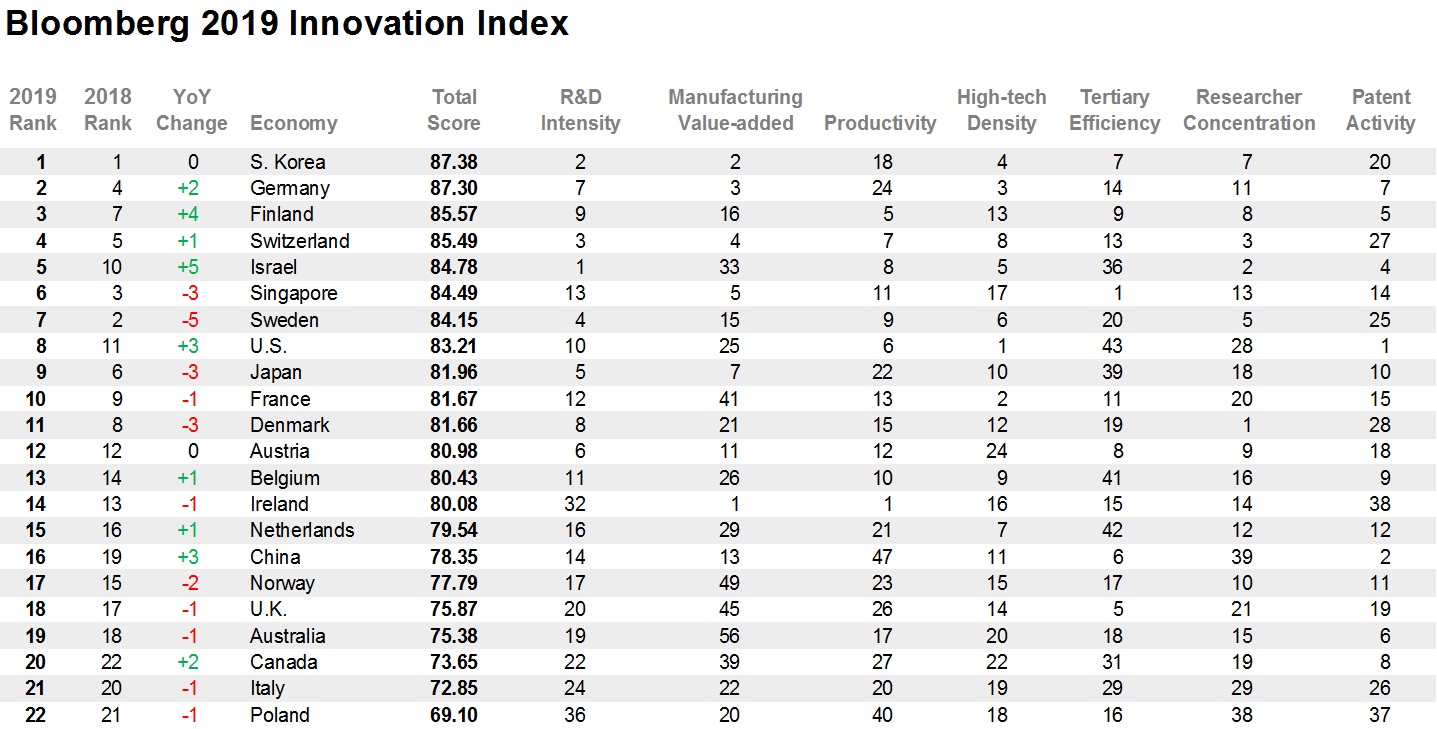

São duas perguntas qualitativamente distintas. Mas é mais fácil responder afirmativamente para a segunda do que para a primeira, afinal na Ásia estão China, Japão, Índia, Coréia do Sul (a economia mais inovadora do planeta em 2019 segundo o índice da Bloomberg mostrado abaixo) etc.

A questão da hegemonia traz elementos complexos que escapam da noção própria de dominação. Para dominar, há que ser um polo centrípeto de poder. Para liderar hegemonicamente, em alguma medida é necessário exportar o próprio poder para o condomínio de países seletos que vão compor a primeira linha de defesa da hegemonia mundial.

Assim foi com os EUA no pós-guerra, quando apoiaram a formação de um bloco europeu contra seus próprios interesses econômicos imediatos e a favor de seus interesses mais largos de segurança nacional frente ao desafio soviético. Mesmo no caso japonês, a transferência tecnológica e a tolerância em relação às restrições japonesas a investimentos e produtos americanos atenderam a uma lógica hegemônica de exportação do próprio poder.

Ainda que seja fato que a China dominará regionalmente, como já está ocorrendo (vide a Rota da Seda), apostar numa estratégia hegemônica similar para o Império do Meio ainda é incerto. O que observamos no momento é meramente a exportação de capital chinês, produtos chineses, serviços chineses e técnicas organizacionais chinesas (o documentário “Indústria Americana”, da Netflix, ilustra isso tudo).

Curiosamente, a primeira economia de serviços do capitalismo contemporâneo foi a Grã-Bretanha, justamente em sua fase de declínio relativo e perda de hegemonia. A economia de serviços é característica de países desenvolvidos, cuja mão-de-obra qualificada e cara se distribui nos setores mais refinados da produção, enquanto as indústrias com base em trabalho barato emigram.

O caso chinês é polêmico por esse mesmo motivo: a China já está evoluindo para uma economia de serviços antes mesmo de conquistar a hegemonia global. A indústria de serviços é o carro-chefe da economia chinesa, representando 50% do PIB e mais de 45% da força de trabalho ocupada.

Naturalmente, nem todos são serviços de alta tecnologia. Com uma população maior que um bilhão, certamente há muitos restaurantes, salões de beleza etc. Mas é impossível ignorar que um dos alvos principais de Donald Trump, a Huwaei, é líder em serviços de tecnologia informacional, nuvens de armazenamento, software etc.

A China é, hoje uma das 20 economias mais inovadoras do mundo. Atrás de Estados Unidos e diversos outros países desenvolvidos, mas evoluindo rapidamente para cobrir essa janela tecnológica. Grande parte dessa potência inovadora encontra-se em indústrias de serviços focados em comunicação, informática e finanças.

Um forte indício de declínio relativo dos EUA é que os investimentos externos, que discutimos acima, apontam sinais de força e poder quando acompanhados de inovação que garantem o monopólio de certas “rendas tecnológicas”. O papel dos EUA no campo das inovações nem de longe se equipara a posição que o país ocupava nas duas primeiras décadas do pós-guerra.

Quando os EUA forçam o retorno de empresas americanas para o mercado interno, o objetivo parece menos a reindustrialização, em termos clássicos, e o rejuvenescimento tecnológico, do que a afirmação de seu poder sobre a liquidez global e a investida contra problemas internos. Os Estados Unidos também são, primordialmente, uma economia de serviços. E em escala muito superior à chinesa.

É por essas razões que várias interrogações rondam a distribuição global de poder. Uma coisa é fato, a China caminha para driblar a armadilha de renda média, que afeta vários países que esgotam o trabalho ocioso antes de alcançarem alta sofisticação produtiva.

Pode-se cogitar que o desenvolvimento econômico venha sendo tão acelerado que a economia chinesa está prestes a atingir um certo grau de maturidade antes mesmo de tornar-se hegemônica? Talvez, mas de acordo com os pressupostos teóricos aqui utilizados, o surgimento de uma nova hegemonia exige uma prévia situação de caos sistêmico, sendo tarefa do novo líder a instalação da ordem.

De fato, como apontam diversos teóricos, o caos sistêmico aparenta estar cada vez mais em voga. O problema de uma situação como essa é que ela é absolutamente imprevisível.

Se a imprevisibilidade é absoluta, um último fato que podemos nos apegar é que em termos de supremacia nuclear, de supremacia monetária e de supremacia tecnológica, os Estados Unidos encontram-se em declínio relativo quanto ao resto do mundo, enquanto a China se encontra em relativa ascensão.

A ascensão relativa chinesa é, obviamente, uma condição necessária para a posição de hegemonia, mas não suficiente. Esse impasse sistêmico, por sua vez, pode levar à exacerbações regionais de dominação imperialista na ausência da possibilidade de uma liderança global.