A taxa de câmbio ou relação de preços entre bens transacionáveis e não transacionáveis sinaliza para uma economia caminhos para expansão ou contração. Se o preço dos transacionáveis está elevado em relação aos não transacionáveis, a economia tende a se direcionar para produzir esse tipo de bem. Basicamente bens industriais e complexos ou, dependendo das vantagens comparativas existentes, também commodities. Se os preços de bens não transacionáveis começam a subir, a economia se redireciona para produzir esse tipo de bem ou serviço; destaque aqui para real estate e serviços não sofisticados (varejo, shopping centers, restaurantes, etc…).

O setor de bens transacionáveis sofre duplamente nesse caso: por um lado o preço dos transacionáveis cai domesticamente e por outro o custo de produção dos transacionáveis aumenta dado que os custos de trabalho (não transacionáveis) sobem. A rentabilidade para produção de bens transacionáveis cai muito e a produção começa a parar (desindustrialização no limite). A vantagem do setor de bens não transacionáveis é que pode seguir aumentando preços (inflação de serviços) por não enfrentar a concorrência do mercado mundial (mecanismo Balassa-Samuelson).

Teriam essas dinâmicas impactos na poupança agregada de um país? Sim: em países emergentes o grosso da poupança doméstica é formado por lucro da empresas. Na medida em que o setor industrial e de bens transacionáveis da economia começa a regredir por conta da apreciação cambial há queda generalizada de lucratividade nesse setor. Para que os lucros agregados e a poupança não caiam é necessário que a lucratividade do setor de bens não transacionáveis permaneça elevada e continue se expandindo com margens elevadas, o que é possível mas difícil dado o menor potencial de economias de escala nesse setor. Via de regra expansões excessivamente dependentes do setor de não transacionáveis acabam resultando em inflação e déficit externo (uso de “poupança externa”). Fica mais fácil entender o raciocínio pensando numa expansão puxada pelo setor de transacionáveis não commodities; nesse caso as economias de escala são abundantes, então a expansão gera forte aumento de lucros no setor, não há pressão inflacionária e não há pressão externa (no limite pode se produzir um superávit em conta corrente). Duas observações sobre esse tipo de dinâmica: i)o comportamento da poupança nesse tipo de análise depende fundamentalmente da lucratividade das empresas, aumentos de salários resultam em aumentos de consumo, especialmente para baixos níveis de renda como se observou no Brasil dos últimos anos, ii) trajetórias de crescimento puxadas pelo setor de bens transacionáveis ou não transacionáveis impactam no nível de poupança agregada e a dinâmica tecnológica; o câmbio afeta a taxa de poupança e a produtividade.

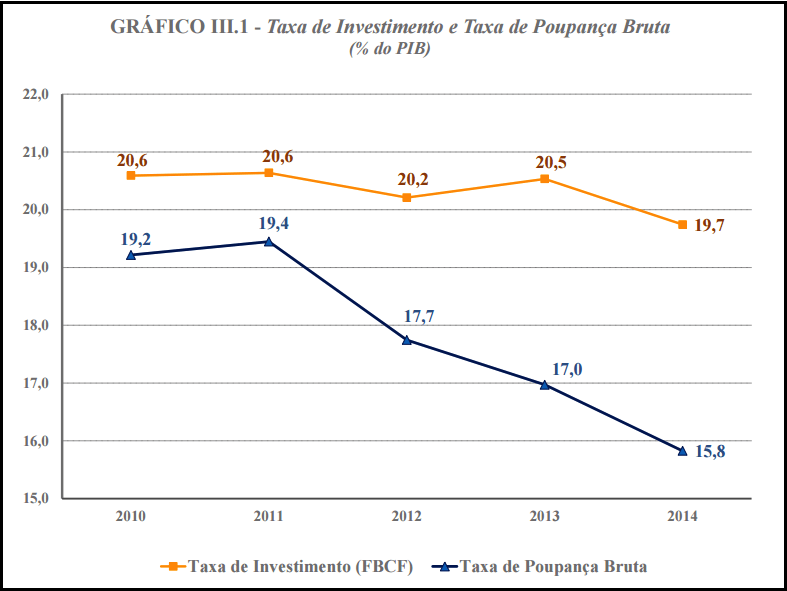

No Brasil dos últimos anos observamos forte aumento de preços de não transacionáveis em relação a transacionáveis, aumento do custo unitário do trabalho (salario/produtividade), queda da indústria e expansão dos serviços, ampliação do déficit em conta corrente, crise cambial, destruição de complexidade econômica e queda de produtividade agregada. Boom de consumo de bens importados baseado em expansão de credito e boom de commodities. Expansão dos investimentos no setor imobiliário e infra-estrutura num primeiro momento, seguida de forte reversão e queda. Queda geral da lucratividade das empresas, especialmente no setor de bens transacionáveis e queda da poupança agregada. O Brasil respondeu ao aumento relativo de preços de não transacionáveis seguindo a dinâmica descrita acima, especialmente a partir de 2010. Houve substituição de poupança interna pela externa para financiar consumo e regressão tecnológica.

Por Paulo Gala

Link: https://www.paulogala.com.br/apreciacao-cambial-e-queda-da-poupanca-agregada-no-brasil/